Transformasi BTN Sebagai Bank Tabungan di Era Digital

Gedung Postspaarbank di Weltevreden (kini Kecamatan Gambir, Jakarta Pusat) pada tahun 1925 - 1930, (sumber foto: Wikimedia).

Bengkalis, Detak Indonesia -- BTN (Bank Tabungan Negara) adalah Badan Usaha Milik Negara Indonesia yang berbentuk perseroan terbatas dan bergerak di bidang jasa keuangan perbankan.

Awal mulanya BTN berawal dari didirikannya "Postspaarbank" di Batavia tahun 1897. Sejak masa pendudukan Jepang di Indonesia tahun 1942, bank ini dibekukan dan digantikan dengan Tyokin Kyoku (Chokinkyoku).

Setelah Proklamasi Kemerdekaaan Indonesia, bank ini diambil alih Pemerintah Indonesia menjadi "Kantor Tabungan Pos". Setelah beberapa kali nama dan bentuk perusahaan berubah, akhirnya pada 1963 menjadi nama BTN.

Pada 29 Januari 1974 Pemerintah Indonesia memilih BTN melalui Surat Menteri Keuangan RI No. B-48/MK/I/1974 sebagai wadah pembiayaan proyek perumahan untuk rakyat.

Sejalan dengan tugas tersebut, pada tahun 1976 mulailah terjadinya realisasi KPR (Kredit Pemilikan Rumah) untuk pertama kalinya oleh BTN di Indonesia.

Dok. BTN.co.id

Dok. BTN.co.id

Tahun 1989 BTN mengembangkan bisnisnya dengan memulai operasi sebagai bank komersial dan mengeluarkan obligasi pertama. Status BTN pada 1992 menjadi “PT Bank Tabungan Negara (Persero)” karena BTN telah sukses dalam bisnis perumahan melalui fasilitas KPR.

BTN memperoleh izin untuk beroperasi sebagai Bank Devisa pada 1994. Berdasarkan kajian konsultan independent pada 2002 "Price Water House Coopers", Pemerintah Indonesia melalui menteri BUMN dalam surat No. 5 - 544/MMBU/2002 memutuskan BTN sebagai bank umum dengan fokus bisnis pembiayaan perumahan tanpa subsidi.

Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam-LK) pada 2009 mengeluarkan pernyataan efektif terhadap produk investasi baru yang berbasis sekuritisasi. Produk itu adalah EBA Danareksa Sarana Multigriya Finansial I - Kredit Kepemilikan Rumah BTN (SMF I-KPR BTN), di 2009 juga BTN melakukan Penawaran Umum Saham Perdana (IPO) serta listing di Bursa Efek Indonesia. (sumber : Wikipedia).

Seiring transformasi digital, PT Bank Tabungan Negara (Persero) Tbk mengelola seluruh SDM (Sumber Daya Manusia) secara digital.

Direktur Strategi Human Capital, Yossi Istanto dalam keterangan resminya pada Senin (7/10/2019) mengatakan, BTN telah banyak melakukan perbaikan dalam pengelolaan SDM dengan melakukan inovasi mulai dari proses perekrutan hingga pengembangan karir untuk menjadi pemimpin perusahaan.

"Salah satu yang digagas BTN adalah recruitment.btn.co.id untuk mendapatkan pegawai berkualitas dengan tujuan mempercepat perekrutan pegawai Bank BTN," ujar Yossi.

Melalui platform ini, baik pelamar maupun BTN sebagai perekrut sama-sama dimudahkan. Pelamar dapat dengan mudah mengajukan lamaran secara online dan mengirimkan berkas kelengkapannya secara digital. Selain itu juga pelamar dapat melakukan auto generate Curiculum Vitae (CV) dan memantau kemajuan hasil setiap tahapan seleksi.

Selain platform tersebut, BTN juga telah mengembangkan aplikasi "TI Talent Management System" yang membantu mengelola karir pegawai sesuai kinerja dan kompetensi masing-masing. Platform juga membantu pemenuhan pegawai di seluruh unit kerja, meminimalisir terjadinya kekosongan jabatan serta memastikan promosi dan mutasi jabatan pegawai lebih obyektif.

"Inisiatif ini kami lakukan agar tercipta human capital yang handal dan mampu membawa BTN beradaptasi serta meningkatkan produktivitas usaha di era industri 4.0," ungkap Yossi.(sumber: kontan.co.id)

Transformasi digital, BTN siap hadapi Industri 4.0

Kemajuan teknologi, meningkatnya pelanggan milenial disertai dengan lonjakan perusahaan fintech mengharuskan bank mengubah bisnis mereka. Teknologi telah mengubah dunia dengan Internet of Things (IoT), gamifikasi, kecerdasan buatan dan asisten digital, omnichannel, blockchain, data besar serta otomatisasi proses robot (RPA). Otomasi akan menggantikan tenaga manusia dalam tugas rutin dan berulang di sektor perbankan, seperti pembuatan akun baru, pembukuan, akuntansi dan audit, tugas teller dan penerbitan pinjaman.

Bonus demografis di Indonesia akan menjadikan generasi millennial sebagai kelompok pelanggan utama bagi bank dalam lima hingga sepuluh tahun ke depan. Karena mereka adalah masyarakat yang melek digital dan fasih dengan teknologi, layanan bank tentu harus disesuaikan dengan penggunaan digital mereka. Mereka mungkin tidak terbiasa dengan layanan tabungan konvensional karena sebagian besar transaksi harian mereka dilakukan melalui smartphone dan layanan fintech. Mereka menginginkan layanan yang dipersonalisasi, cepat dan mudah.

Perubahan-perubahan itu memaksa bank bertransformasi untuk mengamankan relevansinya sendiri. Mereka yang menolak untuk menerima perubahan dan menolak untuk beradaptasi akan kalah dalam persaingan dan “dipaksa” menutup bisnis mereka. Lantas, bank seperti apa yang dapat bertahan di lingkungan dan kompetisi baru? Jawabannya adalah bisnis Bank 4.0 dengan empat karakteristik berikut, mereka siap untuk bertahan atau bahkan berkembang.

Karakteristik pertama adalah bahwa bank akan berubah dari perusahaan berbasis produk ke perusahaan berbasis layanan. Saat ini, bank menawarkan produk siap pakai kepada pelanggan mereka. Namun, pendekatan ini tidak lagi sesuai dengan karakteristik pelanggan di masa depan. Bank perlu menawarkan solusi, bukan produk. Demi menawarkan solusi untuk masalah pelanggan, bank harus memahami pelanggan mereka sepenuhnya.

Ini mengarah ke karakteristik kedua Bank 4.0: menjadi sentris pelanggan. Layanan elektronik yang dipersonalisasi akan menjadi aturan utama, hal ini termasuk pengalaman pengguna yang dipersonalisasi, penawaran yang dipersonalisasi, saran yang dipersonalisasi, dan pemasaran yang dipersonalisasi. Karena generasi milenial akan menjadi pelanggan utama bank, maka sudah seharusnya bank memahami kebutuhan dan preferensi generasi ini.

Berdasarkan Survei Millenial yang dilakukan oleh Mandiri Institute pada 2018, produk perbankan yang paling banyak digunakan oleh milenial adalah rekening tabungan (91 persen) dan transaksi (78 persen) dan produk non-bank yang paling banyak digunakan adalah transaksi (31 persen) dan asuransi (32) persen.

Hampir 60 persen generasi milenial menggunakan pembayaran nontunai lebih dari sepuluh kali sebulan, dan 53 persen menggunakan aplikasi mobile banking lebih dari sepuluh kali sebulan. Lima puluh lima persen jarang pergi ke teller atau menggunakan internet banking, sedangkan 36 persen tidak pernah menggunakan internet banking dalam sebulan. Ini mencerminkan kebutuhan milenial untuk layanan yang cepat dan mudah.

Bahkan pengalaman pengguna yang berbeda dari layanan mobile banking dan internet banking menghasilkan frekuensi berbeda yang signifikan dalam menggunakan layanan tersebut. Tuntutan Millenial untuk layanan dan produk perbankan didominasi oleh aplikasi, layanan online, mobile banking, pembayaran dan transaksi. Sebagai masyarakat yang cepat dan fasih digital, mereka membutuhkan kemudahan dan kecepatan dalam mengakses layanan.

Karakteristik ketiga Bank 4.0 adalah semua bank akan digital. Bank akan berubah menjadi perusahaan teknologi dengan lisensi perbankan. Perbankan tidak lagi tentang tempat pelanggan pergi, tetapi tentang sesuatu yang dilakukan pelanggan. Menurut Backbase Whitepaper dari Juni 2018, bank digital pertama berdiri di atas empat pilar: saluran omnibanking, perbankan modular, perbankan terbuka, dan perbankan pintar (omnibanking channel, modular banking, open banking and smart banking).

Omni perbankan adalah interaksi yang mulus dan konsisten antara pelanggan dan lembaga keuangan mereka di berbagai saluran. Sebagian besar pelanggan bergerak di antara banyak perangkat untuk mencapai goal mereka, dan pelanggan yang menggunakan lebih banyak saluran mereka akan lebih dapat menerima/memiliki banyak produk bank. Oleh karena itu, penting untuk memiliki interaksi yang lancar dan konsisten di berbagai saluran.

Mengingat kemajuan teknologi yang cepat dan kebutuhan untuk menanggapi permintaan pelanggan yang dinamis, bank membutuhkan sistem yang gesit. Perbankan modular cocok bagi bank yang ingin menjadi gesit. Gaya Lego adalah salah satu pendekatan untuk menjadi gesit. Alih-alih memiliki satu aplikasi monolitik atau lapisan terpisah, operasi Lego-style memungkinkan bank dengan mudah menginstal dan menghapus aplikasi berdasarkan kebutuhan mereka. Sisi produksi lincah ini harus disertai dengan distribusi lincah dengan karakteristik pelanggan pertama, fast twitch, test–learn-tweak, right channeling dan revenue readiness.

Open banking adalah pendekatan terbaru yang diadopsi oleh sektor perbankan. Uni Eropa telah mendorong maju dengan mewajibkan bank-bank Uni Eropa menerapkan Petunjuk Layanan Pembayaran (PSD2) yang direvisi, di mana monopoli bank terkait dengan informasi akun pelanggan mereka dan layanan pembayaran akan segera menghilang. Bank dipaksa untuk memberikan akses penyedia pihak ketiga ke akun pelanggan mereka melalui antarmuka program aplikasi terbuka (API). Ini mengubah perbankan menjadi platform untuk semua transaksi keuangan pelanggan–Perbankan sebagai Platform (BaaP).

Saat ini, sebagian besar bank mempertahankan sistem tertutup dengan kepemilikan aset, pekerjaan lokal, produksi massal, proprietary value dan scarcity control. Sementara itu, sistem perbankan terbuka memiliki fitur akses yang terhubung, jaringan terdistribusi, produksi unit, shared value dan abundance management. Perubahan dari perbankan tertutup menjadi perbankan terbuka akan meningkatkan daya saing bank, terutama dengan munculnya perusahaan fintech.

Perbankan digital adalah bentuk perbankan pintar yang memanfaatkan big data. Yaitu bank yang sebenarnya duduk di atas “minyak” baru, yang merupakan big data tentang informasi demografis dan keuangan, gaya hidup dan kegiatan sosial pelanggan mereka. Menggunakan kekayaan data ini, bank dapat menyediakan produk dan layanan yang dipersonalisasi melalui saluran yang dipilih atau diinginkan. Pengalaman ini akan meningkatkan kepuasan pelanggan dan meningkatkan loyalitas mereka kepada bank.

Bank digital juga merupakan bank kognitif yang menggunakan kecerdasan buatan. Sebuah studi oleh Baker McKenzie menemukan bahwa 49 persen bank akan menggunakan AI untuk manajemen risiko, 45 persen untuk analisis dan penelitian keuangan, 37 persen untuk investasi dan manajemen portofolio, dan hanya 17 persen bank belum memperkenalkan AI ke bisnis mereka. Penggunaan teknologi ini dapat menciptakan aliran pendapatan baru, mengoptimalkan proses dan biaya bisnis, dan meningkatkan pengalaman pelanggan.

Karakteristik keempat Bank 4.0 adalah kolaborasi dengan perusahaan fintech, yang akhir-akhir ini berkembang pesat. Di Indonesia, 45 perusahaan pembayaran fintech telah terdaftar di Bank Indonesia, 1 lisensi pinjaman fintech (P2PL) telah dikeluarkan oleh Otoritas Jasa Keuangan (OJK) dan 77 perusahaan fintech P2PL lainnya telah terdaftar di OJK.

Menurut Survei Milenial oleh Lembaga Mandiri, sekitar 82 persen generasi milenial menggunakan layanan dan produk perbankan dan fintech. Ada banyak pilihan bagi bank untuk berkolaborasi dengan perusahaan fintech. Bank dan P2PL fintech dapat berkolaborasi dalam pemberian pinjaman. Salah satu caranya adalah dengan menggunakan skema kemitraan label putih (white label partnership scheme).

Dalam skema ini, bank bekerja sama dengan P2PL melalui produk co-branded. Dengan basis big data, bank dapat menawarkan pelanggan mereka yang tidak memenuhi syarat untuk pinjaman bank kepada pemberi pinjaman P2PL dan menerima biaya referensi sebagai imbalan. Selain itu, karena peraturan tersebut juga memungkinkan lembaga menjadi pemberi pinjaman, bank dapat menyalurkan pinjaman melalui P2PL. Dengan demikian P2PL berfungsi sebagai saluran distribusi. Untuk bank, ini akan mengurangi biaya akuisisi ketika mencari pelanggan.

Kemungkinan lain adalah bagi bank untuk menjual produk investasi ritel melalui perusahaan fintech. Saat ini, sekitar 70 persen pemberi pinjaman dalam skema P2PL berusia muda, antara 18 dan 35 tahun. Ini merupakan peluang bagi bank untuk menawarkan produk investasi dengan dana lebih kecil yang diperlukan yang akan lebih sesuai dengan kebutuhan generasi milenial. Ini akan menurunkan biaya saluran distribusi untuk bank, karena produk mereka dapat menjangkau lebih banyak pelanggan dengan cara yang lebih murah, lebih mudah dan lebih cepat. Adapun layanan P2PL, ini akan meningkatkan pendapatan berbasis biaya.

Untuk itu Bank perlu berubah, jika tidak mereka akan kalah bersaing dan akhirnya menghilang. Lantas, apakah bank-bank di Indonesia bersedia berubah? (sumber: JakPost)

Mobile Banking Melesat, BTN Gesa Transaksi Digital

Bank BUMN PT Bank Tabungan Negara (Persero) Tbk (BBTN) mengembangkan layanan digital sebagai bentuk adaptasi di masa pandemi Covid-19, ketika terbatasnya mobilitas masyarakat.

BTN mendorong transaksi ke arah digital hingga melakukan Expo Perumahan secara virtual.

Plt Direktur Utama BTN Nixon Napitupulu mengatakan pada 2020 pertumbuhan data user mobile banking naik 35-38 persen, dengan peningkatan transaksi hampir 40 persen sepanjang 2020. Dia mengatakan angka-angka ini menunjukkan terjadi perpindahan dari offline ke digital.

"Sebelumnya yang biasanya kami melakukan expo perumahan di gedung besar, di 2020 kami ubah dan melakukan secara virtual sebanyak dua kali, dan yang menarik setiap kali ada expo, pengunjungnya bisa sampai 1 juta orang. Kalau lagi normal kunjungan fisik tidak mungkin 1 juta," kata Nixon dalam Banking Outlook 2021 yang mengambil tema 'Perbankan Jadi Akselerator Pemulihan Ekonomi', Kamis (11/2/2021).

Dari pameran tersebut tercatat 3.000-4.000 aplikasi dengan nilai Rp1,3-1,4 triliun. Hal ini menurutnya menjadi langkah awal transaksi rumah dari offline menjadi online, dan bisa mempersingkat prosesnya.

"Angka yang berkunjung dan diputus jadi kredit memang masih kecil sekali, tapi sebagai hal awal yang belum pernah ada, ini menurut saya luar biasa. Ini langkah awal shifting konvensional menuju online," ujarnya.

Dengan upaya transformasi digital BBTN menutup lebih dari 100 lebih outlet yang rata-rata merupakan kantor kas, yang biasanya digunakan untuk perpanjangan transaksi.

Dia menegaskan transaksi fisik di kantor cabang masih tetap ada, terutama di luar Pulau Jawa, namun sebagian besar telah berpindah ke mobile, ATM, ataupun internet banking.

Meski fokus pada digitalisasi dan meningkatkan transaksi secara online, BBTN belum berencana fokus menjadi bank digital.

"Menurut saya tanpa harus jadi bank digital kita bisa transaksi digital, kalau kita lihat di RBB belum ya, kita dorong transaksi BTN ke digital. Kami sedang mengembangkan platform dengan investor asing, untuk masuk platform jual beli rumah, aplikasinya very powerful," katanya.

Inovasi ini diharapkan akan mendorong peningkatan transaksi industri perumahan, terutama rumah second yang selama ini belum tergarap oleh bank. Kolabirasi ini diharapkan dapat diluncurkan tahun ini sehingga membuat masyarakat lebih mudah mencari rumah.

"Ini seperti menjadikan BBTN sebagai bank digital untuk perumahan nanti bisa langsung terhubung dengan notaris, appraisal bisa menyatu di sana. Dalam jangka panjang semoga bisa link ke badan pertanahan, yang pasti digitalisasi platform perumahan jadi yang menarik di masa depan," kata Nixon. (sumber : CNBC Indonesia).

BTN Optimisme Transformasi di Tengah Pandemi Covid 19

Pandemi Covid-19, yang berlangsung lebih dari 13 bulan, telah menimbulkan dampak luar biasa. Per 11 Februari 2021, tercatat ada 107.85 juta kasus dan 2,36 kematian akibat coronavirus di 221 negara lintas benua. Akibatnya, perekonomian global tertekan masuk zona pertumbuhan negatif. Menurut OECD (Organisation for Economic Co-operation and Development), pertumbuhan ekonomi global tahun 2020 -4,2 persen. IMF memperkirakan pertumbuhan -4,4 persen, sedang World Bank memprediksi kontraksi -5,2 persen.

Dalam peta pandemi Covid-19, Indonesia ada di posisi 19 dengan 1,183 juta kasus dan 32.167 kematian. Bagaimana dampaknya terhadap perekonomian Indonesia? Menteri Keuangan RI Sri Mulyani mengaku, terbilang dramatis. Perekonomian nasional 2020, yang awalnya diprediksi tumbuh sekitar 5 persen, akhirnya terkontraksi tajam menjadi -2,2 persen.

Indonesia tidak sendirian. Tim ekonomi IMF memprediksi, negara-negara maju (Advance Country) mengalami kontraksi pertumbuhan ekonomi antara -5,5 persen (Jerman) hingga -15,4 persen (AS). Negara menengah dan berkembang (Emerging Country and Midle Country) mengalami kontraksi antara -4,8 (Rusia) hingga -13,3 persen (Afrika Selatan). Selama pandemi, rata-rata negara menengah mengalami pertumbuhan ekonomi minus 9.1 persen. Negara miskin (Low Income Developing Country) diprediksi mengalami kontraksi rata-rata -5,7 persen.

Sepanjang 2020, sektor properti termasuk salah satu sektor yang terdampak pandemi. Berdasarkan analisis Indonesia Property Watch (IPW), penjualan pasar perumahan sepanjang tahun 2020 di Jabodebek-Banten — sebagai benchmark perumahan nasional — menurun drastis sebesar 31,8 persen dibandingkan penjualan 2019. ”Ini merupakan tingkat penjualan terendah sejak siklus properti mengalami perlambatan 2013,” jelas Ali Tranghanda, CEO Indonesia Property Watch.

Menurut IPW, segmen harga di bawah Rp300 juta paling tertekan dengan penurunan sebesar 42,9 persen, diikuti segmen rumah di harga di atas Rp2 miliar yang anjlok 41,1 persen. Sementara untuk segmen harga menengah Rp301 – Rp500 juta dan segmen Rp501 juta sampai Rp1 miliar juga menurun masing-masing 34,2 persen dan 25,6 persen. Yang menarik, penjualan segmen harga rumah Rp1 – 2 miliar justru mengalami kenaikan 12,5 persen.

Pandemi memang telah memaksa sejumlah negara melakukan kebijakan lockdown di berbagai level. Isolasi mandiri, work from home (WFH), social distancing, pembatasan sosial berskala besar (PSBB) menjadi pilihan. Akibatnya, banyak sektor usaha – seperti industri transpotasi, perhotelah dan wisata, property — ikut terdampak. Pertumbuhan negatif ekonomi nasional mencerminkan hampir semua sektor pembangunan tertekan. Tak aneh jika banyak industri dan unit usaha produktif gulung tikar. Gelombang PHK atau perumahan sementara karyawan terjadi di banyak wilayah.

Syukurlah, di tengah berbagai cerita negatif pandemi, masih ada kisah-kisah positif yang memberi harapan dan optimisme baru. Salah satunya muncul dari PT Bank Tabungan Negara (Persero) Tbk, BUMN tengah merayakan HUT-nya yang ke- 71. Dalam keterangan persnya, Plt Direktur Utama Bank BTN, Nixon LP Napitupulu, menyebut pada 2020 BBTN berhasil menorehkan kinerja yang positif. Antara lain membukukan laba Rp1,61 triliun atau melesat 671,6 persen dari capaian tahun sebelumnya. Selama 71 tahun berdiri, Bank BTN telah merealisasikan kredit lebih dari Rp 640 triliun. Dana itu mengalir kepada lebih dari 5 juta masyarakat Indonesia dari seluruh segmen.

Dalam Program Sejuta Rumah sejak 2015, Bank BTN telah merealisasikan Kredit Pemilikan Rumah (KPR) maupun dukungan pembiayaan konstruksi. Sampai sebelum pandemic, capaian KPR selalu meningkat dari tahun ke tahun. Pada 2015 mencapai 474.099 unit dari target 431.000 unit, pada 2016 mencapai 595.540 unit dari target 570.000 unit. Kemudian pada 2017 realisasinya sebesar 666.806 unit dari target 666.000 unit, pada 2018 mencapai 757.093 unit dari target 750.000 unit dan pada 2019 hingga akhir Desember 2019 telah mencapai 753.749 unit.

Selama 2020, ketika kondisi perekonomian nasional dan global mengalami resesi (bahkan dapat dikatakan depresi), Bank BTN masih dapat menyalurkan pembiayaan perumahan untuk 565.294 unit rumah. BUMN yang bermoto ‘Menjadi Sahabat Keluarga’ ini telah menyalurkan KPR Subsidi bagi Masyarakat Berpenghasilan Rendah (MBR), baik dengan skema Fasilitas Likuiditas Pembiayaan Perumahan (FLPP), Subsidi Selisih Bunga (SSB) maupun Bantuan Pembiayaan Perumahan Berbasis Tabungan (BP2BT). “Dengan pencapaian tersebut, Bank BTN menjadi kontributor penting dalam Program Sejuta Rumah,” ungkap Nixon.

Hingga saat ini pangsa pasar KPR subsidi (konvensional maupun syariah) BTN secara kumulatif hingga 2020 mencapai 85,3 persen. Sementara di segmen KPR secara nasional, Bank BTN menguasai pangsa pasar sebesar 40 persen (data per September 2020).

Program Sejuta Rumah — diluncurkan Presiden Joko Widodo 2015 — ikut mendorong percepatan dan peningkatan kolaborasi antar-stakeholders perumahan untuk menyediakan rumah yang layak huni bagi masyarakat, khususnya masyarakat berpenghasilan rendah. Selama pandemi, BTN juga berpartisipasi membantu pemulihan ekonomi Indonesia dengan memberi kemudahan bagi masyarakat untuk mengakses KPR dan bertransaksi keuangan secara digital.

Layanannya diperluas hingga menyasar pekerja informal, seperti tukang ojek, tukang cukur, dan supir taksi melalui KPR berbasis komunitas. Dalam rangka memeriahkan HUT ke-75 TNI (2020), Bank BTN menawarkan program KPR BTN Patriot khusus untuk anggota TNI.

Pada saat yang sama, Bank BTN juga mengakselerasi program KPR From Home untuk membantu masyarakat terdampak aturan PSBB. Program ini melibatkan sedikitnya 42 pengembang properti nasional dengan ratusan proyek perumahan maupun apartemen. Melalui KPR From Home, konsumen dapat mengajukan aplikasi Kredit KPR/KPA secara online melalui portal BTN Properti (www.btnproperti.co.id) atau Mobile Apps BTN Properti. Melalui portal ini, konsumen hanya membutuhkan waktu sekitar 10 menit dapat mengajukan KPR secara online.

BUMN yang dulu bernama Postspaarbank (1987), Tyokin Kyoku (1942), Bank Tabungan Pos (1950), dan Bank BTN (1963) ini juga berkiprah dalam riset dan pengembangan khusus sektor properti bernama Housing Finance Center (HFC). HFC memiliki visi menjadi pengelola pusat pembelajaran perbankan dan pembiayaan perumahan yang profesional dan terkemuka di Indonesia.

Bekerjasama dengan ITB, UGM, IPB, UNDIP, Unsoed, UNS, UIN, UMM, dan hampir semua PTN di seluruh Indonesia, dalam lima tahun terakhir, HFC telah menyelenggarakan sejumlah pendidikan short course, literasi properti, dan workshop dengan output menghasilkan sekitar 1.000 developer baru.

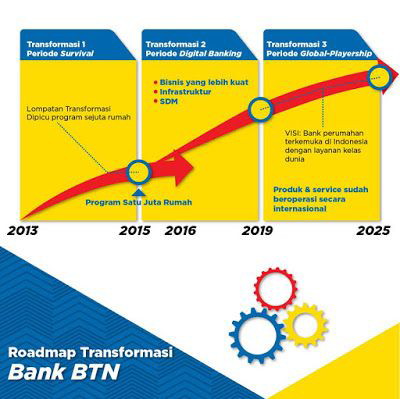

HFC juga menganalisis perkembangan bisnis properti di Indonesia. Hasil kajian berkalanya selalu menjadi acuan bisnis properti di tanah air. Atas dasar itu, direksi BTN bertekad untuk menjadi Best Mortgage Bank di Asia Tenggara pada 2025.

Untuk itu, Bank BTN telah menyusun peta jalan (roadmap) serta rencana bisnis untuk melakukan transformasi digital.

Menurut Nixon LP Napitupulu, roadmap tersebut terdiri dari upaya peningkatan low-cost funding sebesar dua kali lipat menjadi Rp270 triliun. Kemudian, mendorong keterjangkauan akses perumahan bagi lebih dari enam juta masyarakat Indonesia dan membangun one stop shop financial solution untuk bisnis perumahan.

Bank BTN, dalam visinya, juga akan menjadi inovator digital dan home of Indonesia’s best talent, serta membangun portofolio kredit yang berkualitas tinggi dan menurunkan rasio kredit macet. Roadmap menuju bank terbaik dalam segmen pembiayaan perumahan dimulai dari 2020 dengan melakukan transformasi demi mencapai pertumbuhan bisnis yang berkelanjutan.

Pada 2021, BTN mematok target laba 2,8 triliun. Tahun berikutnya, bank ini akan memperluas cakupan bisnisnya. Ada 10 tema strategis yang dikembangkan. Antara lain: penyempurnaan branch operating model, kemitraan/pertumbuhan anorganik, pengembangan pembiayaan perumahan untuk segmen emerging affluent dan affluent, pengembangan program kepemilikan rumah KPR subsidi, memperluas real estate value chain, mengembangkan solusi keuangan lengkap, mengembangkan channel transaksi elektronik, penerapan struktur sertifikat badan usaha (SBU) untuk menciptakan organisasi yang berorientasi pada kinerja, proses bisnis kredit yang lebih baik dan kokoh, serta mempertahankan tingkat NPL (non performing loan) yang rendah di semua segmen.

Harapannya, pada 2025, Bank BTN sudah memiliki pelayanan kelas dunia berkat pemanfaatan teknologi digital. Dengan sejumlah strategi, kerja keras, dan sinergi para stakeholdernya, Bank BTN diproyeksikan berhasil menjadi The Best Mortgage Bank di Asia Tenggara. Bersama itu, Bank BTN tentu dapat memberikan yang terbaik pula bagi masyarakat Indonesia. (sumber: Gontornews)

Berdasarkan sumber dari CBNC di Jakarta pada Selasa (16/2/2021), setelah 71 tahun BTN melayani pembiayaan perumahan sebagai lokomotif ekonomi nasional, PT Bank Tabungan Negara (Persero) Tbk (BBTN) akan menggelar RUPST (Rapat Umum Pemegang Saham Tahunan) pada 10 Maret 2021. Salah satu agendanya adalah persetujuan perubahan pengurus atau direksi perseroan.

Seperti disampaikan melalui keterbukaan informasi di Bursa Efek Indonesia (BEI), Selasa (16/2/2021), BTN menyebutkan ada sembilan mata acara dalam RUPST tersebut.

Salah satu agendanya adalah penunjukan direktur utama definitif setelah jabatan tersebut kosong ditinggalkan Pahala Nugraha Mansury, yang kini menjadi Wakil Menteri Badan Usaha Milik Negara (BUMN) menggantikan Budi Gunadi Sadikin yang menjadi Menteri Kesehatan.

"Sehubungan dengan jabatan Direktur Utama yang lowong maka dikukuhkan melalui RUPS serta calon Direksi dan/atau Dewan Komisaris yang diusulkan oleh Pemegang Saham Seri A Dwiwarna agar diangkat oleh RUPS," tulis pengumuman tersebut.

Setelah direktur utamanya dilantik sebagai Wakil Menteri BUMN, posisi dirut sementara dipimpin oleh Nixon L P Napitupulu sebagai Pelaksana Tugas (Plt) Direktur Utama. Nixon juga masih menjabat Direktur Finance Planning and Treasury Bank BTN.

Untuk diketahui, Nixon resmi bergabung di Bank BTN melalui Rapat Umum Pemegang Saham Tahunan (RUPST) pada 17 Maret 2017. (devon).